代理行一直没有停止进军房地产金融中介市场的脚步。继易居推出乐居贷、合富辉煌推出保来小额贷、世联推出家园云贷之后,近期,易居中国又将和富力地产、众安保险等合作推出互联网房地产金融平台“房金所”。不少业内人士认为,房企的介入,将意味着代理行进入房地产金融中介市场再次升级。

联姻扩大金融中介市场版图

为了解决购房者的资金问题,不少代理行推出小额贷业务。易居中国推出乐居贷,合富辉煌推出保来小额贷款业务,世联地产推出家园云贷等。其中,保来小额贷款面向广州乃至全国的购房者,可分为赎楼贷、轻松贷、过桥贷、周转贷、海外贷以及换房贷。此外,保来理财将可为客户提供完善的融资贷款顾问、风险控制、产权代办等服务。

推出贷款业务之后,代理行一直在努力寻求合作方扩大金融中介的业务。7月21日,易居中国、众安保险、富力地产共同对外宣布,已签订基于中国首家互联网房地产金融平台“房金所”的战略合作框架协议。

至于双方合作细节,记者致电富力地产及易居中国相关负责人,双方皆表示,目前双方只是初步达成合作协议,具体细节还在洽谈中。但据业内人士猜测,合作目的主要还是为了扩大金融中介市场版图。

另据知情人士透露,房金所其中一块内容可能向首付不足的购房者贷款,本质上和保来小额贷款有相似之处。“购房者首付一时周转不过来,房企可以介绍销售代理行给购房者借贷,至于利息等如何分成,双方可能有具体的协议等。”

其实,这种模式在万科的项目就已经出现了。上个月,万科金色梦想的业主,因资金出现问题申请退房,万科相关负责人向购房者推荐,可以向保来理财借款。

前不久,搜房网注资合富辉煌在业内也引起高度关注。合富辉煌集团董事长扶伟聪表示,在中国金融服务市场,有牌照、注册资金等诸多限制,业务量有限。“保来小额贷款公司注册资金是2亿人民币,现在搜房愿意出资3亿人民币注入,双方将共同承担金融服务,希望在房产金融方面有所突破。”

房企打低首付牌,代理行推小额贷

今年6月,只有20万元积蓄的陈生,被萝岗某盘的“一成首付只需要10万元”的广告所吸引。迫切需要换房的他,决定就在那里买了。但他在签了认购书后才发现,原来所谓的“一成首付”并非真的只交一成首付就行。“一成首付在一周内交清,另两成首付也得在三个月内交给开发商。”

不仅如此,另外两成首付并不是开发商垫付,而是找代理公司的保来理财办理小额贷款。同时,另外七成贷款要向房企指定的中信银行办理,且利率上浮25%。

对于保来理财的这种小额贷,陈生表示不到万不得已不会用,“因为手续费太高了”。目前,他通过向亲戚朋友借钱,并办了多张信用卡凑够三成首付,“如果过两个月还不够钱还信用卡,就只能找保来理财借了”。

其实,类似陈生买房缺首付的现象很常见,这也是开发商推出一成首付、零首付等现象的重要原因。

据记者了解,购房者付很低的首付后,其余首付要通过其他的方式偿付,从目前来看,主要有两种:一是有资金实力的房企代付;二是找第三方金融机构介入(一般是代理行的金融机构),购房者向其贷款。

房企代付的方式,一般时间短则一个月,长则半年,较少产生利息;向代理行的金融机构贷款,一般会有手续费和利息,但时间相对会长一点。

广州社科院研究员彭澎表示,开发商让缺少首付款的购房者向有金融业务的代理行借贷,目前好像也没有法律法规禁止这种做法,一方面可以说这是打擦边球,另一方面也可以说是一种金融创新,地产金融的兴起。

相对银行利息较高

相对银行,代理行推出的短期小额贷款利息普遍较高。

据保来理财总经理胡粤介绍,保来小额贷款期为1个月-1年,借款金额为10万-500万,10万的贷款日息最低为60元,100万元的日息要600元。

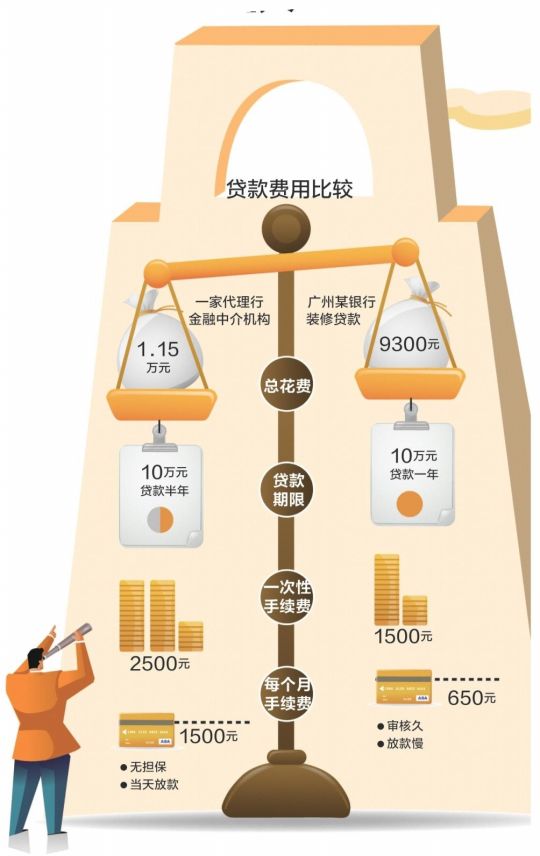

首付目前恰好缺10万元的陈生向本报记者透露,向保来理财贷款10万,必须要在6个月内还清。贷款成立时首先需一次性交一笔2500元的服务费,此后每个月除了月供外,还要额外交1500元的手续费(也称利息)。“这意味着10万元贷款半年就要花费1.15万元”。

其实,除了向保来理财贷款之外,陈先生还向银行了解了信用贷款,而银行根据不同贷款人的职业会收取不同比例的手续费。比如广州某银行,如果国企人员找银行贷10万元装修款(贷款只限一年至三年),贷款期限一年,则每个月需缴650元的手续费,而且银行会要求贷款人提供相应装修贷款材料。据了解,目前个别按揭公司提供装修合同配合做信用贷款,其手续费是1500元/件。这意味着借款10万一年的手续费是9300元。比保来理财所花的费用相应要少,但有一定风险。

当然,陈生最后使用了连环刷信用卡的方式借款用,相对更经济一些。

但据合富辉煌相关负责人介绍,日息会根据客户的资质进行调整,信用评级较好的客户,10万元半年期的贷款,会按照最低的利息算,10万元一个月低至1%的利息,加上1%的服务费,10万元半年期的总费用也仅7000元。

方圆地产首席市场分析师邓浩志认为,银行原本就在办理贷款按揭业务,代理行与房企合作的业务极有可能是做银行不受理的那部分业务,而且房企与代理行合作的业务还款期限比较短,一般情况下都是一到三年,不像银行是十几二十年的长期按揭,利率方面也高出银行许多,普遍高出银行一倍,有的甚至是银行的两倍。

若无法按时还贷,双方风险高

贷款时间短、利息高是代理行金融机构的特点,对购房者而言,一旦不能按时还款,会承担多大的风险?彭澎表示,这有点类似次级贷,“如果房价出现下跌,楼市出现崩盘,开发商和中介会被拖垮,必然带来较大影响。”

但也有业内人士指出,如果资金实力很雄厚的买家,只是资金一时周转不过来,后期资金没有一点问题,向代理行贷款存在的风险相对较低。但如果资金实力本身就很弱,只是迫于形势买房,向代理行借贷的风险可能会很大。

“对资金实力不足,勉强入市的消费者来说压力非常大。”知名房产专家韩世同表示,一旦工作出现变动,收入受到影响,极有可能出现断供的现象,最后不能按时还代理行贷款,产生的利息可能会加倍。

据了解,房企与代理行合作,一般由保险公司担保,为购房者垫付首付。众安保险前述负责人表示,如果发生违约后,超过约定催收期后,借款人仍未按月足额还本付息的,众安保险依据保险合同约定向出资人支付赔款。

韩世同还表示:“零首付的房屋抵押物,经历不起任何风险,很容易资不抵债。类似零首付这种做法,在美国的次贷危机中就显现出了它的风险。”

韩世同认为,连首套房的首付都无法独立支付的话,实际上并不具备购买商品房的能力,现在通过房企与代理行合作为消费者垫付首期,某些不具备偿还能力的人得以进入市场,实际上增加了信贷的风险,“就算保险介入,意义也不大,保险公司只能承单局部的风险,一旦首付款不能按时偿还,影响的不仅仅是首付,连带后期的按揭也会有风险。”

合富房地产经济研究院院长龙斌推测,出资方可能还有防范风险的措施。“如从法律上来说,购房者没有按期支付款项,房子可能就不属于你了。”

插播

为购房者解决首付难题?

但也有业内人士认为,对于一时周转不灵的购房者,向代理行借贷会更加便捷。

在番禺某楼盘买房的丁生告诉本报记者,购房储备资金临时被挪用了,开发商一直催交首付款,想向银行借贷,但一想到银行繁琐的手续、较长的审批时间就退缩了。最后向代理行借贷,没有想到当天就可以到账,不仅节省时间,又特别便捷。“由于贷款的时间不是特别长,总利息不算太高。”保来理财总经理胡粤介绍,保来小额贷款产品为很多置业者解除燃眉之急。因为最快当天可放款,而且借贷不需要担保。但业内专家也有不同的观点。韩世同表示,如果连首套房的三成首付都付不了,不如租房,若非要购房,可能会承担很大风险。

代理行与房企合作的业务极有可能是做银行不受理的那部分。

———方圆地产首席市场分析师邓浩志

欢迎关注岳阳房地产网微信

house-yyfdcw(微信号)